高德红外——让中国拥有“红外芯”,扣非净利润预增17630%

每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看高德红外,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

一、公司介绍

高德红外成立于1999年,是一家以红外热成像技术为核心的综合光电系统及新型完整装备系统总体研制生产企业。

公司现已搭建起包括红外核心芯片、光学部件、红外整机、激光、雷达、人工智能、数据链及型号系统总体技术等几十个专业方向的技术创新平台。

公司坚持自主创新,每年拿出营业收入的20%左右用于研发,研发人员占员工总数近一半。通过持续技术攻关,公司实现了从芯片设计到终端应用的全产业链壁垒构建。

截至2024年,公司拥有432项专利(其中发明专利132项)、113项著作权和19项集成电路布图设计专有权。

二、创始人介绍

高德红外的创始人是黄立先生,现任集团董事长。

作为公司的技术领路人和战略规划者,黄立从零起步,坚持自主创新,带领公司从底层红外关键器件到综合光电系统,建成了较为领先的全产业链研发生产体系。

在黄立的带领下,高德红外2014年实现非制冷红外探测器量产;2015年实现制冷红外探测器量产;2017年高性能制冷型单色百万像素红外探测器芯片研发成功;2021年百万像素级双色双波段红外探测器面世并批量生产。

黄立强调技术领域的领先地位,明确表示公司未来仍将对研发进行长期持续的投入。

三、发展历程

高德红外的发展历程是中国红外技术自主创新的缩影。公司成立于1999年,经过二十多年的发展,已成为国内红外领域的绝对龙头。

2014年,公司实现了非制冷红外探测器的量产,打破了国外技术垄断。2015年,制冷红外探测器量产,进一步提升了技术实力。2017年,公司研发成功高性能制冷型单色百万像素红外探测器芯片,跻身国际先进行列。2021年,百万像素级双色双波段红外探测器面世并批量生产,技术实力再上新台阶。

展开全文

2024年,公司建成了国内首条车载红外摄像头AA自动化产线及综合测试系统,实现近百道生产工序自动化。同年,公司实现了制冷型1K高分辨率探测器、1K非制冷帧积分探测器等新产品的科研鉴定和批量生产,芯片产品全年出货量同比增长超过40%。

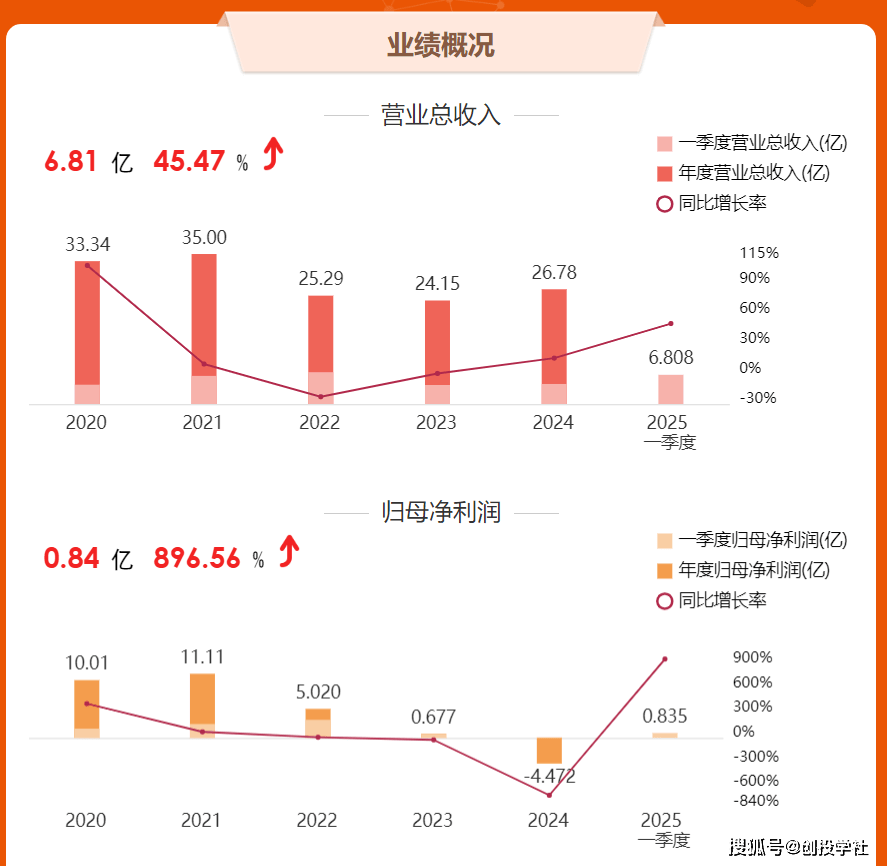

2025年,公司业绩迎来拐点,第一季度净利润同比增长896.56%,标志着经过前期高投入期后,开始进入收获期。

四、主营业务及营收占比

高德红外的业务布局覆盖了整个红外产业链。根据2024年年报数据,公司营业收入构成清晰反映了其业务重点。

红外综合光电及完整装备系统是公司的核心业务,营收达23.33亿元,占比高达87.13%。该业务主要服务于国防装备建设,包括各类红外光电系统和完整装备系统总体的研制和生产。

传统弹药及信息化弹药业务营收2.86亿元,占比10.68%。这部分业务体现了公司在军工领域的多元化布局,与传统红外业务形成协同效应。

技术服务业务营收4278.31万元,占比1.60%。该业务主要为客户提供技术解决方案和支持服务。

其他业务和房屋出租业务占比较小,分别为0.31%和0.28%。

从行业划分看,其他电子设备制造业占比97.81%,技术服务业占比1.60%,租赁业占比0.28%。地区收入构成方面,国内市场占比87.36%,国外市场占比12.64%,显示公司主要以国内市场为主,同时积极拓展海外市场。

五、竞争分析

红外热成像行业具有较高的技术壁垒和市场门槛,国内参与者数量有限。2025年第一季度数据显示,行业整体呈现出“增长与分化并存”的特征。

除高德红外外,国内同行业上市公司主要包括大立科技(002214)、睿创微纳(688002)、福光股份(688010)和新光光电(688011)等。

大立科技作为红外成像龙头,2025年第一季度净利润为-6515.45万元,毛利率6.34%,每股收益-0.11元。公司的大面阵非晶硅红外成像探测器可提供更高速、更细腻红外图像,满足高动态、大视场的应用需求。

睿创微纳2025年股价上涨30.94%,表现出色。福光股份和新光光电同期股价也分别上涨20.3%和65.98%,反映出市场对红外成像行业的整体看好。

高德红外在2025年第一季度表现抢眼,营收6.81亿元,同比上升45.47%;净利润8354.59万元,同比上升896.56%;毛利率高达52.16%,远超同行水平。公司在总市值方面达到538.97亿元,在军工电子板块市值排名第三位,在两市A股市值排名第278位。

六、财务数据

高德红外近年的财务数据呈现出“营收增长、利润承压、强势反弹”的明显特征。

2022年,公司实现营业收入25.29亿元,较上年同期减少27.75%;实现归属于母公司所有者的净利润5.02亿元,较上年同期减少54.82%。这一年,公司受型号类项目采购计划变动、产品价格调整及增值税政策等因素影响,业绩出现下滑。

2023年,公司盈利状况继续下滑,归母净利润降至6769.83万元,同比下滑86.51%,连续第二年大幅下滑。

2024年,公司迎来了转折点,营业收入创近三年新高,达到26.78亿元,同比增长10.87%。然而,由于多因素影响,公司出现了上市15年来的首次亏损,归属于上市公司股东的净利润由盈转亏,亏损达4.47亿元,同比降幅达760.56%。造成亏损的主要原因包括较大的资产减值准备、应收账款计提、商誉减值,以及研发费用和人力成本的增加。2024年公司的销售费用、管理费用、财务费用、研发费用分别为1.4亿元、3.03亿元、642万元、7.46亿元,较2023年同期分别增长45.25%、18.07%、113.12%、37.51%。

进入2025年,公司业绩迎来强势反弹。第一季度报告显示,公司主营收入6.81亿元,同比上升45.47%;归母净利润8354.59万元,同比上升896.56%;扣非净利润6628.77万元,同比上升7054.78%;毛利率提升至52.16%。这一数据显示公司已经度过了业绩低谷期,开始迎来快速增长。

预计2025年1-6月扣除非经常性损益后的净利润盈利:13,000万元至17,000万元,同比上年增长:13458.61%至17630.5%。

七、资本市场表现

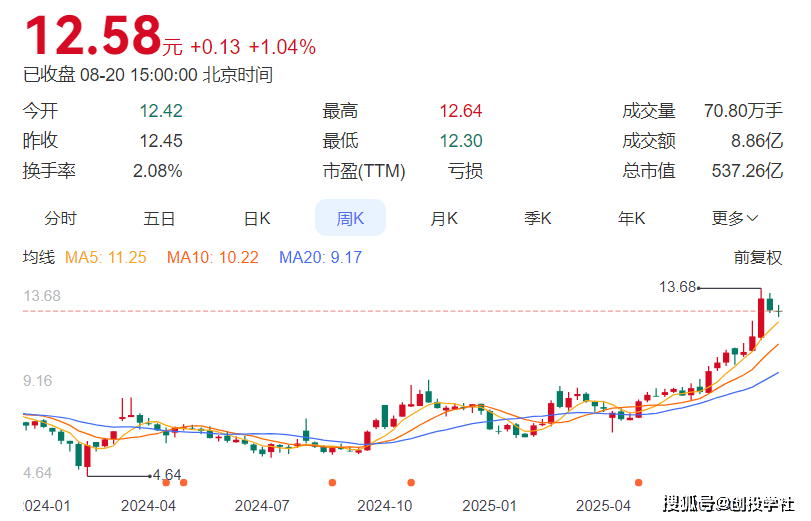

截至2025年8月20日收盘,高德红外报收于12.58元,当前最新总市值为537.26亿元。

从2025年整体表现来看,高德红外股价表现强劲,截至8月20日,年内股价上涨40%以上,远远跑赢大盘。公司市盈率虽然因2024年亏损而表现为负数,但随着2025年业绩大幅改善,估值正在快速修复。

高德红外作为中国红外热成像领域的龙头企业,通过持续高强度的研发投入,构建了从芯片设计到终端应用的全产业链壁垒。尽管2024年因多种因素出现了上市以来的首次亏损,但公司基本面依然坚实,2025年第一季业绩强劲反弹也证明了其技术优势和市场竞争力。

未来,随着车载红外系统与头部车企的战略协同日益深化,以及红外技术在电力、石油化工、智能安防、消费电子等民用领域的广泛应用,公司民用市场营收有望持续增长。同时,在国防装备建设需求的推动下,公司型号项目业务也有望恢复增长。

投资者应重点关注公司车载红外业务的拓展情况、民用市场占比变化以及研发投入的转化效率。随着业绩拐点的出现,高德红外有望迎来新一轮成长期,值得长期关注和配置。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!

评论